<中国経済>これから中国で地獄が始まる-海外旅行自力旅 [海外情報・ニュース・世界情勢など]

出典:http://toyokeizai.net

これから中国で地獄が始まる

いつ弾けるのかと言われていた中国市場でついにバブルが崩壊した。このような場合必ずと言ってよいほど出てくるのは『私の損は誰かの得』という主張であり、これがよくある陰謀論の温床となっている部分がある。実は経済は『非ゼロサム』であり、自分が損をしたからといって誰かが得をしたのではないのだ。では、その金がどこに消えたのか?という疑問に突き当たるわけであるが、バブル(泡)という名の通り、一瞬にして消えてしまうのである。

これを理解するには『信用創造』というものを理解する必要がある。例えば、100万円の土地を持っている人がいるとしよう。この人が土地を担保に銀行から80万円(8掛け担保)を借り入れ、それを証拠金として入れて10倍の信用取引していたとする。

これを計算すると100万円が、100万+800万(80万×10倍)ということになり、100万円のお金が900万円に膨れ上がっていることになる。現金取引も証拠金取引も市場から見れば同じお金なのである。

しかし、これが下落に転じた場合、この逆転現象が起きる。特に信用取引などのレバレッジマネーでは、これが顕著になる。現金取引であれば、損が出たとしてもその投資額だけで済むが、信用取引では、損も信用倍率により増加するのである。

これを先の例に合わせると、10倍の取引では10%株価が落ちれば80万円の証拠金がなくなってしまう。この場合、不足分を『追証』として補うか、精算するしかなくなるわけだ。この場合、市場からは一気に800万円の価値が消えることになる。

そして、この80万円を返せなければ、担保にしていた不動産の売却を迫られることになる。そして、損を出した人が増えれば増えるほど、不動産価格が下落する。買い手がいない市場では、価格は落ちるしかないのである。そして、不動産価格の下落は他の不動産所有者にも影響を与える。例えば、先ほどの100万円の不動産が50万円まで落ちれば、銀行にとっては担保評価割れになり、所有者は売却しても債務の返済ができないことを意味する。また、他の人がお金を借りる場合においても、不動産価格の下落は借入限度額の減少を招くわけである。

そして、これは負の連鎖を起こすのである。このような信用創造の逆転現象を『逆ミンスキー現象』と呼ぶのだ。実はサブプライム問題にはじまるリーマン・ショックの際もこれが起きたのである。当時、債券バブルにより世界の金融市場は真水のお金の60倍程度まで膨れ上がっていた。しかし、サブプライム問題とそれに伴う信用不安によりこれが半分程度まで落ちてしまったわけである。その結果、世界の市場で資金量が急激に縮小し、不動産、債権、株式のトリプル安になってしまったわけである。そして、この資金量不足に対処するために行った政策が量的緩和という通貨増刷政策であったといえる。1(真水のお金)×60(倍率)=60から、倍率が半分になったのであれば真水のお金を2倍にすれば、2(真水のお金)×30=60で市場の資金規模を維持できるという理屈である。

そして、この量的緩和により米国の市場は回復したのであった。

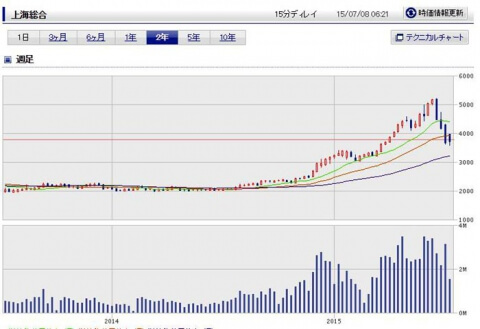

では、今中国で何が起きているのかということになる。中国は成長の鈍化が伝えられる中で、上海総合指数は昨年7月から2.5倍、年初から60%の急上昇をしていた。これは異常な水準であるといえる。では、この資金がどこから生まれたのかということになるわけだが、この原資の多くは不動産や債券市場から離脱した資金であると言われているのだ。

出典:http://ironna.jp

実は、中国都市部の不動産価格は逆ざや状況になっていた。つまり、平均借入金利よりも家賃利回りが低い状況になっていたのだ。つまり、賃貸用に不動産を購入すると保有しているだけで目減りしたり損失が出る構造だったのである。例えば、1000万円の不動産を買ったとする。これが月5万で貸せれば5万×12=60万、つまり表面利回り6%ということになる。同じ不動産の価格が2倍に上がれば金利は3%という計算になる。中国の平均的な調達金利は8%以上、そして都市部の平均利回りは2%前後。これでは投資したくてもできないわけである。

また昨年以降、実体経済の悪化に伴い債券市場やシャドーバンキングにも不透明感が強まっていた。中国の場合、多くの企業に地方政府や政府関係者が関わっているため、政治的に潰れない(潰させない)と思われていた。つまり、このような商品に投資することで安全に高い金利が得られると思われてきたわけである。

しかし昨年以降、中国政府は債権のデフォルトを容認したため、債権が安全なものという幻想が失われたわけである。また、中国政府は地方政府が係わる債券等に関しては、低金利での借り換えを促進する政策をとり始めたのである。その結果、債券市場が魅力的な市場ではなくなってきていたのである。

そして、この問題の根底には中国の脆弱な年金社会保障制度と金融システムの問題があるのだ。中国は年金制度がないに等しく脆弱である。その為、個人は老後資金を自ら運用しなくてはいけない。そうしなければ老後が保証されないのである。そして、中国の預貯金はインフレ率から見た場合、常に逆ざや状態にあったのである。例えば、物価上昇率5%の際に、3%の定期預金をしていれば実質2%目減りする計算になる。このマイナス金利を避けるため、多くの国民が高金利の運用商品を探し、一種のファンドである理財商品や不動産、株式市場を渡り歩いていたのであった。

中国江西省の証券会社で、株価の動きを見る個人投資家=3日(共同)

そのような環境の中で、不動産市場も債券市場も金利を得られない状況になり、だぶついた資金が一極集中的に株式市場に投入されたものと思われる。だからこそ、中国の株式市場の参加者の80%以上が個人投資家という構造なのである。また、その結果、中国株式市場の時価総額は中国のGDP規模と同じレベルの10兆ドルを超える水準まで上がり、売買高も市場規模2倍以上のNY市場を大きく超える状況になったわけである。

しかし、企業業績の悪化が予測され配当の減少が予測される中で、このような状況をいつまでも保持できるわけではなく、この臨界点を超えたのが6月12日から始まる継続した下落であったといえる。中国株式は約3週間で3割以上下落した。額で言えば3兆ドル以上、GDPの3割が一気に失われたことを意味する。

ギリシャの危機とこの状況をうけて、7月6日から中国政府の意向を受けた証券会社によって2.6兆円規模のPKO(プライス・キープ・オペレーション)が行われたが、株価下落を抑制することができず、現在のところ失敗に終わったと判断される。7月8日、株価の暴落を抑制するため、上場株式の半数以上を売買停止(売買が停止されている限り、株価が決まらないため損失が出ない)にしたが、これでも株価下落を抑えきれなかった。

また、中国の中央銀行は、株価下落の影響を受ける証券会社に対して、特別融資を行う(中央銀行が証券会社にお金を貸し出す)として、金融不安を抑える政策も同時進行で取りはじめている。この件に関しては、中央銀行による間接的な株価購入ではないかという国際社会からの批判も出ている。そして、上場企業の大口株主などに対して、6ヶ月間の売却禁止を命じた。これも売却量が減れば価格が下がらないという理屈である。

しかし、このような強権的な政策をとっても、市場のひずみを拡大するだけだけという意見もあり、これが外国人投資家の離脱を促進する部分もある。バブル崩壊リスクだけでなく、政治的リスクとして認識されているからなのだ。いつ、自らが保有する株式を売却できなくなるかわからないからなのである。そもそも共産主義の国であり、どこまで権利が守られるかも不透明なのである。

中国ではこれから地獄が始まるのであろう。

習政権震撼 中国倒産ラッシュ 広州、香港、マカオで4000社の深刻

中国で企業の大量倒産が発生している。かつては「世界の工場」と呼ばれた工業地帯の珠江(しゅこう)デルタでも、主要な一都市だけでこの1年で4000件もの企業が倒産したというのだ。国有企業を含む大企業の社債でも債務不履行(デフォルト)や利払いが遅れるケースが目立つ。人民元が国際通貨基金(IMF)の主要銘柄に選ばれたと喜ぶ中国だが、こうした破綻ラッシュは実体経済悪化の深刻ぶりを示しているようだ。

広東省の珠江デルタは、広州と香港、マカオを結ぶ三角地帯を中心とする地域を指す。中心都市の一つ、東莞(とうかん)市は1980年代以降にパソコンや家電製品、日用品などの工場が集積、外資系のメーカーも数多く進出した。出稼ぎ労働者相手の風俗が栄えたことから「性都」との異名も取った。

中国の毎日経済新聞のニュースサイト「毎経網」など地元メディアは、その東莞では1年間に電子製品など製造業を中心に少なくとも4000社の企業が倒産したと報じた。これは2008年のリーマン・ショック時以来2度目の倒産ラッシュだという。

報道によると、東莞では欧州の通信機器大手ノキアが4月に工場を閉鎖。労働コストの上昇もあって中国の内陸部や東南アジア、インド、アフリカなどへの工場移転も相次ぎ、空洞化が進んでいる。相次ぐ倒産について東莞市の市長は「市場経済の一部であり、製造業全体の危機ではない」と強調したという。

珠江デルタなどの倒産ラッシュについて、第一生命経済研究所主席エコノミストの西濱徹氏は、「報道は相次いでいるが、中国の場合、なかなか実情はわかりにくい。ただ、過剰生産などの影響が表面化しているとも考えられる」とみる。

中国では、旺盛な投資が経済成長の牽引(けんいん)役となってきたが、成長鈍化に伴って生産能力の過剰さが問題になっている。労働者の賃金上昇もあって、生産拠点の国外流出が加速しているのが実情だ。

経営が行き詰まっているのは珠江デルタの企業だけではない。11月中旬には、年産1000億トンの巨大鉄鋼メーカー、唐山松汀鋼鉄公司が、資金難を理由に生産停止を発表。四川省に本社を置く銑鉄メーカー、四川聖達集団は、社債の期限前償還に応じられない可能性があると明らかにした。

また、国有企業の雲南煤化工集団とグループ企業は、10月末時点で13億1000万元(約252億円)の延滞債務を抱えていると公表した。 米経済メディアのブルームバーグは「警戒すべき中国の5つの社債」と題した記事を報じた。それによると、化学メーカーの翔鷺石化、鶏肉加工会社の福建聖農発展、スズ精練世界最大手の雲南錫業集団、ソーセージメーカーの南京雨潤食品、そして国有企業傘下の石炭会社、中煤集団山西華●(=日の下に立)能源という有名企業5社が年末から来年前半にかけて迎える社債の返済期限で支払いができるのか警戒されているという。

従来は国有企業はもちろん、民間企業でもデフォルト寸前で支援が入ることが多かったが、ここにきてデフォルトが増えている。

前出の西濱氏は「国有企業改革の流れという面もある。金融システムにリスクを与えないような企業を選んで、自浄作用をアピールする狙いもうかがえる」と分析する。

中国国家統計局と中国物流購買連合会が公表した11月の景況感を示す製造業購買担当者指数(PMI)は49・6と前月から悪化、好不況の判断の節目である50を4カ月連続で割り込んだ。

中国経済は製造業主体からサービス主体に移行しつつあるため安定成長が続くとの見方もあるが、英調査会社マークイットによるサービス部門のPMIは51・2と10月から低下している。

「不動産市況が二極化していることが問題だ。深●(=土へんに川)や上海は戻してきているが、地方都市は下げ止まっておらず、サービス業全体の足かせとなっている。日本のバブル崩壊後の不良債権問題のように法律的な枠組みを作って処理する必要があるが、市場の混乱を防ぎつつ、政府の手ではなく市場メカニズムを使うという難しいかじ取りを迫られている」と西濱氏。習近平政権はこの難題を解決できるのか。

◆ ◆ ◆

どうやら中国経済はもバブルが弾けたようです。

『中国の毎日経済新聞のニュースサイト「毎経網」など地元メディアは、その東莞では1年間に電子製品など製造業を中心に少なくとも4000社の企業が倒産したと報じた。これは2008年のリーマン・ショック時以来2度目の倒産ラッシュだという。』

まさに地獄のはじまりでしょうか。

捏造と裏工作だけで逃げ切ろうとした中国経済が打撃が無い筈はないでしょう。

撤退するのは企業だけででなく、行き場の無くなった資本も流入先がついに無くなって中国市場から出て行くとの見方が大方です。

肝いりのIMFラガルド議長を絡め取っ手のSDR入りでこの激流を乗り切れるのか見ものとの報道がかなりを締めています。

この経済転覆も裏工作と日本バッシングなどで果たしてどうなるのか濁流に飲まれる姿を見る事が出来るでしょうか……。

楽天で買い物するなら年会費無料の楽天カードを先に入ると ポイントで買えるのでお得だと思うので。詳細はこちらから ↓ ↓

コメント 0